Encuesta de Expectativas Macroeconómicas

Inflación

En el mes de julio las expectativas de inflación para fin de año actual y fin de año siguiente se situaron, en promedio, en 8.4 % y 5.6 %, respectivamente. Ambos resultados excediendo el límite superior del rango meta (4 % +/- 1%) y caracterizándose por una disminución en la dispersión de las respuestas.

Expectativas de inflación para el año 2022

Por otro lado, para el horizonte de 24 meses, los analistas continúan esperando un cese paulatino de las presiones inflacionarias en el país, con expectativas de inflación interanual para julio de 2024 en torno a 4.7 %.

Expectativas de inflación a distintos horizontes

El rol de la política monetaria, el entorno internacional, la reciente evolución de la inflación y los precios de los commodities, son los principales factores que según los analistas estarían guiando la inflación en los próximos meses. Cabe destacar que, contrario a lo observado históricamente, el rol de la política monetaria tiene un mayor peso que la evolución reciente de la inflación como factor explicativo de las expectativas.

Expectativas de inflación para el año 2022

Expectativas de inflación a distintos horizontes

Tipo de cambio

Para fin de año actual, los analistas esperan que el tipo de cambio se ubique en RD$56.13 por cada dólar, implicando una variación interanual implícita promedio de -1.8 %.

De igual forma, en los próximos 12 y 24 meses se espera una depreciación interanual de 4.2 % y 4.6 %, respectivamente, y hacia el cierre del año 2023 consideran que el tipo de cambio rondará los RD$58.6, para una depreciación interanual de 4.4 %.

Depreciación implícita del tipo de cambio

Depreciación implícita del tipo de cambio

Crecimiento del PIB

Los colaboradores esperan un cierre de la brecha del producto, con expectativas de crecimiento del PIB de 5 % para el 2022.

Asimismo, los pronósticos de crecimiento para fin de año siguiente (2023) se distribuyen alrededor del potencial de la economía de 5.0 %, con un valor mínimo de 2.8 % y un máximo de 7.0 % en este horizonte.

Expectativas de crecimiento para el 2022

Expectativas de crecimiento para el 2022

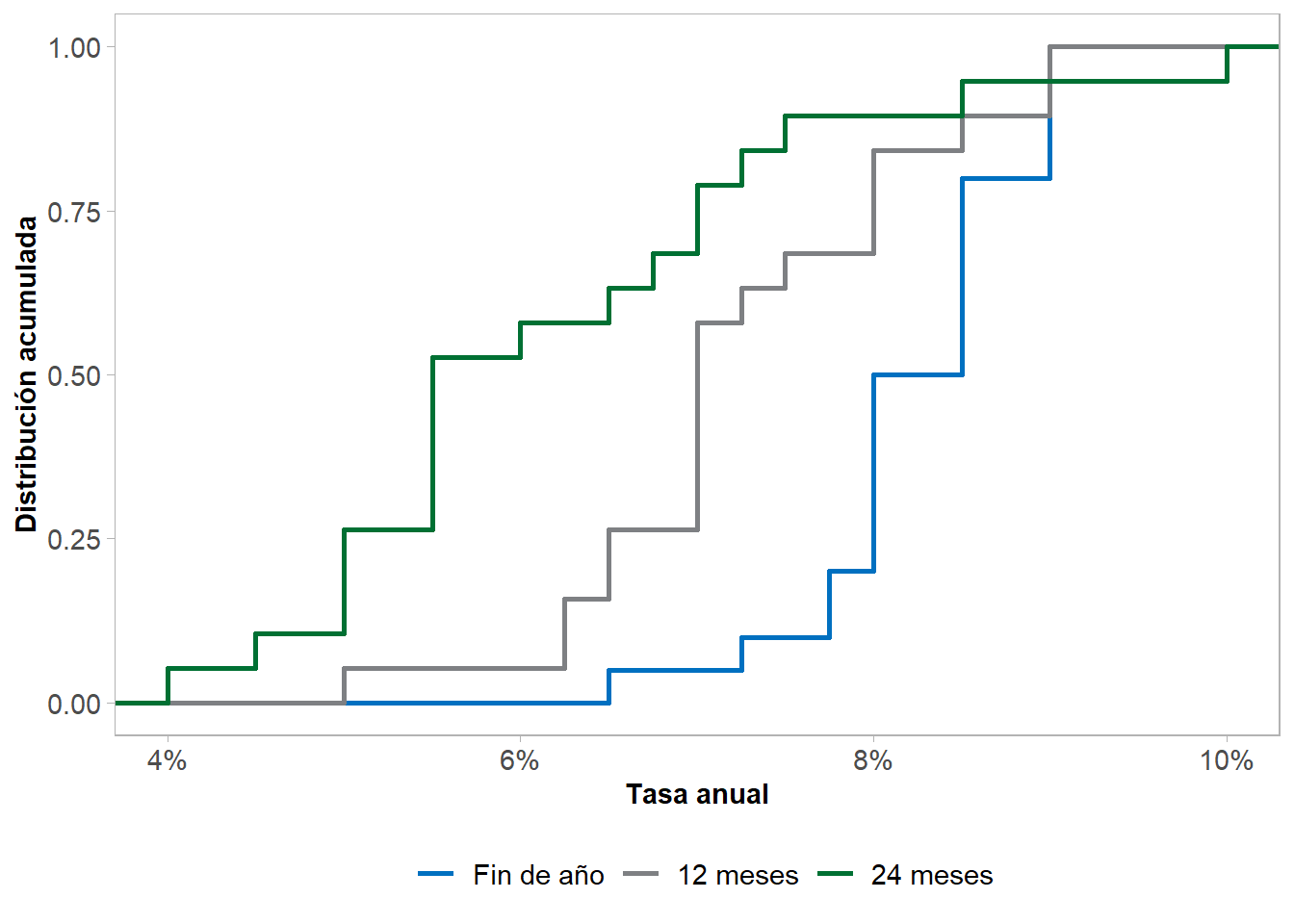

Tasa de política monetaria

En lo que resta del año 2022, los analistas esperan que se mantenga una postura de política monetaria restrictiva, pronosticando aumentos adicionales en la TPM hacia finales del trimestre y año actual, situándola en promedio en 7.9 % y 8.2 %, respectivamente.

En contraste, para los horizontes más lejanos los analistas esperan una postura un poco más laxa, distribuyendo sus expectativas a 12 y 24 meses en torno a 7.2 % y 6.2 %. Esta trayectoria esperada para la TPM es coherente con las expectativas que tienen los analistas respecto al cese de las presiones inflacionarias hacia el 2023 y 2024.

Distribución acumulada de las expectativas para la TPM